- Таблица коэффициентов бонуса-малуса по территориям

- Как уменьшить стоимость страховки

- КБМ — коэффициент бонус-малус

- Бонус малус – как рассчитать?

- Что такое Кбм?

- Как проверить класс автомобилиста

- Срок действия повышающих коэффициентов

- Таблица значений КБМ

- Примеры расчета КБМ

- Почему коэффициенты по территории так значительно отличаются друг от друга

Система бонус-малус является одним из основных критериев при определении стоимости ОСАГО. Она позволяет рассчитать класс бонуса малуса (КБМ), который отражает степень риска для страховой компании. Но как рассчитать этот коэффициент и почему он может значительно отличаться в зависимости от территории?

Бонус-малус — это система, которая предусматривает повышающие и понижающие коэффициенты для автомобилистов в зависимости от длительности безаварийной езды. Она действует на протяжении определенного срока, обычно 12 месяцев. Коэффициент бонуса-малуса определяет класс страховки, и, соответственно, ее стоимость.

Однако, коэффициент бонуса-малуса может отличаться в разных регионах. Это связано с тем, что в территориальных зонах с повышенным уровнем аварийности расходы страховой компании на возмещение ущерба значительно выше. Поэтому класс страховки на такой территории будет выше, а следовательно, коэффициент повышающих малусных коэффициентов будет выше.

Примеры территорий с повышенным кбм значением: Москва, Санкт-Петербург, Башкирия

Чтобы уменьшить стоимость ОСАГО, необходимо проверить, на какой территории вы проживаете или используете автомобиль. Если это территория с преимущественным повышением коэффициентов, стоит рассмотреть возможность смены территории или использования другого способа расчета класса страховки.

Таблица коэффициентов бонуса-малуса по территориям

| Территория | КБМ значений |

|---|---|

| Москва | 1.6 — 2.45 |

| Санкт-Петербург | 1.7 — 2.55 |

| Башкирия | 1.5 — 2.35 |

Таким образом, для эффективного расчета класса бонуса малуса необходимо учитывать территорию, на которой вы проживаете или используете автомобиль. Это поможет снизить стоимость ОСАГО и выбрать наиболее выгодные условия страхования.

Как уменьшить стоимость страховки

ОСАГО (обязательное страхование автогражданской ответственности) является одним из обязательных видов страхования для владельцев автомобилей. Но многие водители задаются вопросом, как уменьшить стоимость этой страховки.

Важно понимать, что стоимость ОСАГО зависит от множества факторов, и одним из них является класс бонус-малус (КБМ). Класс бонус-малус определяется на основе коэффициента, который зависит от количества лет безаварийной езды. Чем больше лет безаварийной езды, тем ниже коэффициент и, соответственно, тем меньше будет стоимость страховки.

Таблица коэффициентов бонус-малус позволяет рассчитать ваш класс бонус-малуса по количеству лет безаварийной езды. Например, если у вас есть два года безаварийной езды, ваш класс бонус-малус будет равен 1.2. Следует отметить, что некоторые страховые компании могут использовать собственные коэффициенты КБМ, поэтому проверить их значения и таблицу коэффициентов необходимо в каждом конкретном случае.

Одним из преимущественных действий для уменьшения стоимости страховки является возможность выбора территории использования автомобиля. Класс бонус-малус и территориальный коэффициент (КТ) напрямую связаны. Территориальный коэффициент зависит от региона прописки водителя и может повышать или понижать стоимость страховки. К примеру, в Москве класс бонус-малус 1.0, а в других регионах может быть как меньше, так и больше этого значения.

Также стоит обратить внимание на использование других возможностей снижения стоимости страховки, таких как установка дополнительных функций и систем безопасности на автомобиле. Например, установка сигнализации, иммобилайзера или камеры заднего вида может привести к уменьшению стоимости ОСАГО.

Таким образом, чтобы уменьшить стоимость страховки ОСАГО, необходимо рассчитать свой класс бонус-малус по таблице коэффициентов, проверить территориальные коэффициенты и осуществить дополнительные действия, такие как установка дополнительных систем безопасности. Все эти меры могут значительно снизить стоимость вашей страховки.

КБМ — коэффициент бонус-малус

КБМ или коэффициент бонус-малус является важным показателем при расчете стоимости ОСАГО страховки. Этот коэффициент зависит от территории, класса бонуса-малуса и преимущественного использования транспортного средства.

Территориальный коэффициент определяется на основе территории, на которой осуществляется использование автомобиля. Если риск ДТП выше на данной территории, то коэффициент будет повышающим.

Как рассчитать класс бонус-малуса? Класс бонус-малуса зависит от стажа вождения автомобилиста. Чем больше этот стаж, тем ниже будет класс малуса. Также класс бонуса-малуса может быть уменьшен при отсутствии страховых случаев в течение определенного срока.

Таблица коэффициентов КБМ помогает определить значение коэффициента, соответствующее определенному классу бонуса-малуса. Например, при классе 0 коэффициент будет равен 0.5, а при классе 10 — 1.7.

Есть связь между классом бонуса-малуса и стоимостью страховки. Чем ниже класс, тем ниже будет стоимость полиса ОСАГО. Водитель, имеющий высокий класс бонуса, сможет значительно сэкономить на страховке.

Примеры расчета КБМ: если автомобилист использует автомобиль менее 90 дней в течение года, то он может получить преимущественный класс бонуса-малуса, который будет ниже обычного. Также страховая компания может проверить водителя на предмет наличия ранее страховых случаев.

Что такое бонус-малус? Бонус-малус — это система, которая позволяет автомобилистам получать скидки на полис ОСАГО или повышать его стоимость в зависимости от стажа вождения и наличия страховых случаев.

Почему значения КБМ варьируются? Значения КБМ зависят от классов бонуса-малуса и от политики конкретной страховой компании. Каждая компания устанавливает свои коэффициенты в зависимости от своих условий и требований к автомобилистам.

Бонус малус – как рассчитать?

Бонус-малус – это способ определения коэффициентов класса бонуса-малуса (КБМ) по страховке ОСАГО. Автомобилиста интересует, почему так важно знать свой КБМ и как рассчитать это значение. Действительно, класс бонуса-малуса определяет стоимость страховки и, соответственно, влияет на бюджет автомобилиста.

Таблица коэффициентов класса бонуса-малуса (КБМ) представляет собой перечень значений, которые зависят от действий водителя. Важно знать, как связана между собой стоимость страховки, КБМ и другие коэффициенты, такие как территориальный коэффициент (КТ). Например, если автомобилист часто нарушает правила дорожного движения, возможно, его класс КБМ будет повышающим, а страховка станет дороже.

Примеры использования таблицы: чтобы уменьшить стоимость ОСАГО, важно проверить свой класс бонуса-малуса и использовать предметный КБМ для расчета. Класс КБМ 0 – это преимущественный класс, где страховая премия будет минимальной. Классы КБМ от 1 до 14 – это классы, где стоимость страховки увеличивается, в зависимости от повышающих коэффициентов.

Территориальный коэффициент (КТ) также отличается на разных территориях, что может значительно влиять на стоимость страховки ОСАГО. Поэтому, чтобы рассчитать свой класс бонуса-малуса (КБМ), необходимо учесть все эти факторы и правильно применить таблицу коэффициентов.

Что такое Кбм?

Кбм или коэффициент бонус-малус – это система расчета класса бонуса-малуса для страховки ОСАГО. Она отличается от других систем расчета страховых классов и используется для определения стоимости автомобилиста по отношению к страховой компании.

Кбм предоставляет возможность водителю уменьшить стоимость ОСАГО, если он в течение срока страхования не привлекался к ДТП или соблюдал другие условия страховой компании. Система Кбм также учитывает территориальное расположение водителя и предоставляет преимущественные коэффициенты для тех, кто живет в безопасных регионах.

Чтобы рассчитать свой класс бонус-малуса, водитель должен знать таблицу значений коэффициентов Кбм или воспользоваться онлайн-калькулятором. Например, в таблице может быть указано, что для водителя с Кбм 0.6 страховая стоимость будет увеличена на 60%, а для водителя с Кбм 0.5 на 50%.

Также следует учитывать, что территориальный коэффициент может значительно повлиять на стоимость ОСАГО. Например, в определенной территории коэффициент может быть 1.3, а на другой — 0.9. Проверить Кбм и почему он отличается для разных территорий можно в таблице коэффициентов Кбм.

Как проверить класс автомобилиста

ОСАГО — это обязательное страхование гражданской ответственности автовладельцев. При расчете стоимости полиса учитывается класс автомобилиста, определяющий размер бонус-малуса. Но как узнать, какой у вас класс и как его рассчитать?

Класс автомобилиста определяется по коэффициентам бонус-малуса (КБМ). КБМ — это коэффициент, который учитывает опыт вождения и историю дорожно-транспортных происшествий. Значение КБМ показывает, повышающий или понижающий коэффициент, который будет применяться к стоимости ОСАГО.

Расчет класса автомобилиста производится на основе срока использования автомобиля и истории его участия в ДТП. Чем дольше вы безаварийно ездите и дешевле страховой случай в случае его возникновения, тем ниже будет класс автомобилиста и соответственно меньше стоимость полиса.

Также влияние на класс автомобилиста может оказывать территориальный фактор. В разных регионах могут быть разные условия дорожного движения и статистика ДТП, что может повысить или понизить класс автомобилиста, относительно общероссийской таблицы.

Чтобы проверить свой класс автомобилиста, можно обратиться к страховой компании, где оформляли полис ОСАГО, и узнать текущий КБМ. Также можно самостоятельно рассчитать класс автомобилиста, используя таблицу коэффициентов бонус-малуса, которая опубликована на сайтах страховых компаний. Такой расчет позволит вам оценить, как изменится стоимость вашего полиса при изменении класса.

Итак, проверить класс автомобилиста можно обратившись в страховую компанию или самостоятельно рассчитав его с помощью таблицы коэффициентов бонус-малуса. Учтите также территориальный фактор, если он присутствует. Зная свой класс автомобилиста, вы сможете контролировать и уменьшить стоимость ОСАГО.

Срок действия повышающих коэффициентов

Срок действия повышающих коэффициентов в системе бонус-малус зависит от значений КБМ и может также отличаться в разных страховых компаниях. Длительность этого срока определяется для каждого автомобилиста индивидуально и может быть разной. КБМ – это коэффициент бонус-малус, который используется при расчете стоимости ОСАГО и зависит от класса водителя и стажа его безаварийной езды.

Срок действия повышающих коэффициентов может быть ограничен по времени, например, на один или два года. Во время этого срока стоимость страховки будет выше из-за использования повышающих коэффициентов. По истечении срока действия повышающих коэффициентов, при наличии положительного опыта безаварийной езды, водитель может получить бонус и уменьшить коэффициент КБМ.

Примеры срока действия повышающих коэффициентов:

- 1 год — после этого срока водитель может получить бонус и уменьшить свой коэффициент КБМ;

- 2 года — через два года безаварийной езды водитель также может получить бонус и уменьшить свой коэффициент КБМ.

Как рассчитать класс бонус-малус и проверить свой КБМ? Для расчета класса бонус-малус используется специальная таблица. В ней указаны все классы бонус-малус и соответствующие им коэффициенты. Таблица КБМ выглядит как таблица с пересекающимися строками и столбцами. Взаимосвязь между классом бонус-малус и территориальными коэффициентами обозначена в таблице. Благодаря этой таблице водитель может узнать свой класс бонус-малус и рассчитать стоимость ОСАГО с учетом этого коэффициента.

Почему срок действия повышающих коэффициентов значительно отличается в разных страховых компаниях? Это связано с различными политиками компаний по учету водительского стажа и безаварийности. Некоторые компании могут предоставлять преимущественный КБМ, позволяя автомобилисту получить скидку на страховку уже после первого года безаварийной езды, в то время как в других компаниях необходимо проездить определенное количество лет без происшествий, чтобы получить бонус и уменьшить свой коэффициент.

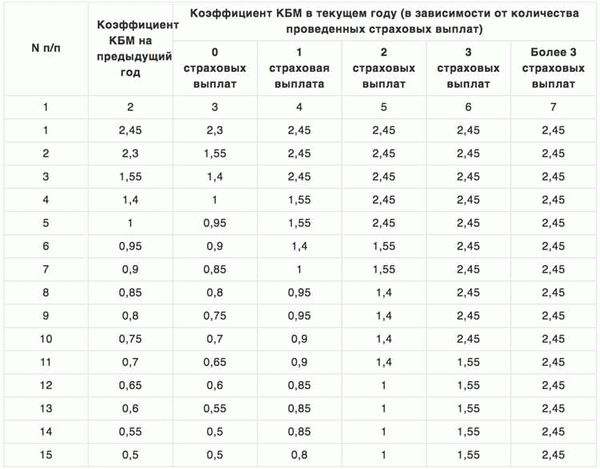

Таблица значений КБМ

Коэффициент бонус-малус, или КБМ, – это показатель, по которому рассчитывается стоимость ОСАГО. Класс бонус-малуса определяет размер данного коэффициента и зависит от стажа безаварийной езды водителя. С помощью таблицы значений КБМ можно определить свой класс бонус-малуса и рассчитать стоимость полиса ОСАГО.

Территориальный принцип действия КБМ означает, что коэффициенты классов бонус-малуса могут значительно отличаться в разных регионах России. То есть, если в одном регионе класс водителя определен на основе его опыта, то в другом регионе коэффициент КБМ может быть преимущественно связан с территориальными особенностями.

Как расчитать КБМ? Для этого следует проверить таблицу значений КБМ, где указаны все классы бонус-малуса и соответствующие коэффициенты. Найти себя в таблице можно, зная свой стаж и территорию, где было выдано удостоверение о регистрации транспортного средства.

| Класс водителя | Коэффициент |

|---|---|

| М1 | 0.5 |

| М2 | 0.6 |

| Остальные классы | 1 |

Также следует учитывать, что таблица значений КБМ может отличаться в зависимости от используемого тарифа страховой компании. Возможно, у разных страховых компаний существуют свои преференции в расчете КБМ.

Зная свой класс бонус-малуса, можно рассчитать стоимость полиса ОСАГО. При расчете умножается базовая стоимость полиса на коэффициент КБМ. Так, если базовая стоимость ОСАГО для вашего автомобиля составляет 10 000 рублей, а ваш КБМ равен 0.5, то итоговая стоимость полиса будет равна 5000 рублей.

Примеры расчета КБМ

КБМ или бонус-малус — это система расчета коэффициентов, которые влияют на стоимость ОСАГО. Один из основных коэффициентов, определяющих стоимость полиса, это территориальный коэффициент.

Территориальные коэффициенты зависят от места прописки водителя и позволяют учитывать особенности дорожных условий и уровень аварийности на определенной территории. Например, в некоторых регионах повышающих коэффициентов больше, что значительно увеличивает стоимость полиса. Как рассчитать такой коэффициент и проверить его значение можно с использованием таблицы территориальных коэффициентов.

Еще одним важным коэффициентом является класс бонус-малус. КБМ зависит от стажа вождения и истории аварий. Например, если автомобилист не имел страховых случаев в течение определенного срока, его класс бонус-малус уменьшается, что позволяет снизить стоимость полиса. Также стоит отметить, что при переходе от одного класса к другому страховка может измениться в зависимости от того, на сколько классов происходит изменение. Примеры расчета КБМ приведены в специальных таблицах.

Почему значение класса бонус-малуса влияет на стоимость ОСАГО? Коэффициент бонус-малус применяется для определения процентного увеличения или снижения стоимости страховки в зависимости от истории водителя. Он позволяет страховым компаниям предоставлять льготы водителям с безаварийным опытом и наказывать водителей с частыми авариями.

Таким образом, класс бонус-малус играет важную роль в расчете стоимости ОСАГО. Он зависит от разных факторов, таких как стаж вождения, безаварийный опыт и другие. Важно правильно рассчитать свой КБМ и учесть все необходимые коэффициенты, чтобы получить наиболее выгодную стоимость страховки. Для расчета можно использовать специальные онлайн-калькуляторы.

Почему коэффициенты по территории так значительно отличаются друг от друга

При расчете класса бонус-малуса (КБМ) в системе ОСАГО используются коэффициенты, которые определяются на основе территориальной принадлежности автомобилиста. Почему же эти коэффициенты так существенно отличаются друг от друга?

Все дело в том, что страховая компания оценивает риск возникновения ДТП на территории, где автомобилист осуществляет свои действия. Использование автомобиля в густонаселенном городе с большим потоком автомобилей и пешеходов повышает вероятность аварийного случая. В связи с этим, страховые компании устанавливают более высокий коэффициент для таких территорий.

Значения коэффициентов по территориям приведены в специальной таблице, где каждой территории соответствует свой класс бонус-малуса. Чем выше класс, тем выше стоимость ОСАГО.

Примеры коэффициентов для некоторых территорий:

- Москва — 1.6

- Санкт-Петербург — 1.4

- Регионы — 1.0

Таким образом, если автомобилист проживает или осуществляет действия на территории с повышенным риском ДТП, коэффициент будет выше, что повлечет за собой увеличение стоимости ОСАГО. Важно проверить и рассчитать класс бонус-малуса согласно таблице для вашей территории, чтобы не платить излишне высокую стоимость страховки.